do UOL

Você sabe qual é a diferença entre os juros que você ganha do banco, quando empresta dinheiro, e os que você paga, quando toma emprestado? Quando olhamos para os números no curto prazo, já enxergamos um abismo. O CDB, o papel que você recebe quando empresta ao banco, está rendendo atualmente 7,8% ao ano, em média.

Já o crédito pessoal, aquele dinheiro que você toma emprestado sem nenhuma garantia, rende 73% ao ano para a instituição financeira. Ao pensarmos em como isso ficaria no longo prazo, então, a diferença é muito mais gritante.

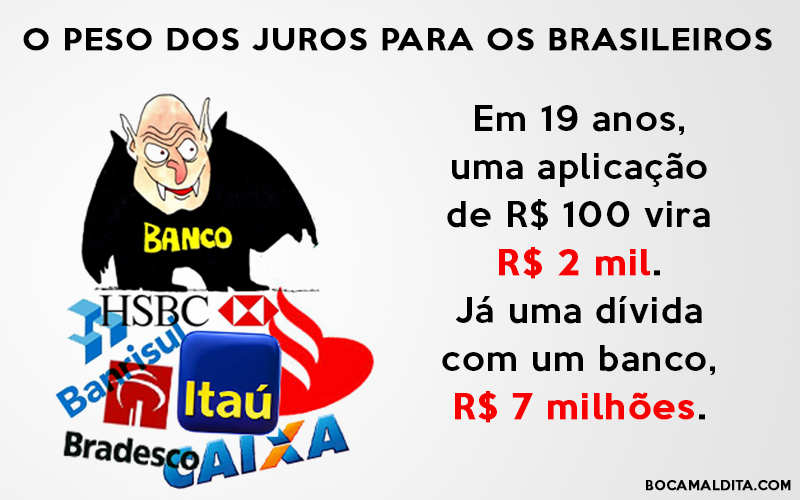

O banco que tomou emprestado R$ 100 de uma pessoa física (ou seja, que emitiu um CDB a esse preço) em 1º de julho de 1994, início do Plano Real, teria que devolver, hoje, R$ 2.038 a esse cliente. Descontado o Imposto de Renda, o pequeno investidor poderia resgatar R$ 1.733. Considerando que a inflação foi de 333% no período, a rentabilidade real dessa aplicação foi de 370%.

No caminho inverso, se porventura uma pessoa física fizesse exatamente o mesmo que o banco fez, ou seja, tomado emprestados R$ 100 em 1994 e nada ter pagado nesse período e nem mesmo renegociado, sua dívida estaria hoje na casa dos milhões. Mais precisamente, ele deveria R$ 7.205.180,78.

A conta foi feita pelo economista Fabiano Guasti Lima, a pedido do blog Achados Econômicos. Ele é pesquisador do Instituto Assaf e professor da USP em Ribeirão Preto.

É claro que um banco jamais deixaria a situação chegar a esse ponto. Muito antes de a dívida atingir a casa do milhão, o credor já teria interpelado judicialmente o devedor, de modo que o saldo pudesse ser pago, ainda que após renegociação.

Mesmo assim, esses números são mais do que mera curiosidade. São uma forma de mostrar o que é o chamado “spread” bancário, a diferença entre quanto o banco paga para quem lhe empresta e quanto ele cobra quando empresta ao outros.

Os números mostram o enorme poder de barganha das instituições financeiras diante dos seus clientes. Considerando que houve uma forte concentração do setor bancário nos últimos anos, essa assimetria pode estar aumentando.

Conforme este blog noticiou anteriormente, os cinco maiores bancos guardam hoje 83% dos depósitos em conta corrente do país. Em 1995, a proporção era de 68%.

Aplicações

A rentabilidade real do CDB desde 1994, de 370%, foi uma das melhores, entre as aplicações disponíveis para pessoa física. A Bolsa, por exemplo, gerou ganhos de 201%, e a poupança, 181%.